사람들은 노후 준비를 위해 다양한 방법과 상품을 활용합니다. 정기적인 월수입을 얻기 위해 오피스텔 같은 부동산에 투자하는 분들도 계십니다. 세액공제를 받으면서 노후준비를 하기 위해 연금저축에 가입하기도 합니다. 회사에 다니시는 분들은 퇴직연금을 열심히 활용하기도 합니다. 그리고 많은 분들이 생명 보험 회사의 변액 연금 보험에도 많이 가입합니다. 사람들은 노후 준비를 위해 다양한 방법과 상품을 활용합니다. 정기적인 월수입을 얻기 위해 오피스텔 같은 부동산에 투자하는 분들도 계십니다. 세액공제를 받으면서 노후준비를 하기 위해 연금저축에 가입하기도 합니다. 회사에 다니시는 분들은 퇴직연금을 열심히 활용하기도 합니다. 그리고 많은 분들이 생명 보험 회사의 변액 연금 보험에도 많이 가입합니다.

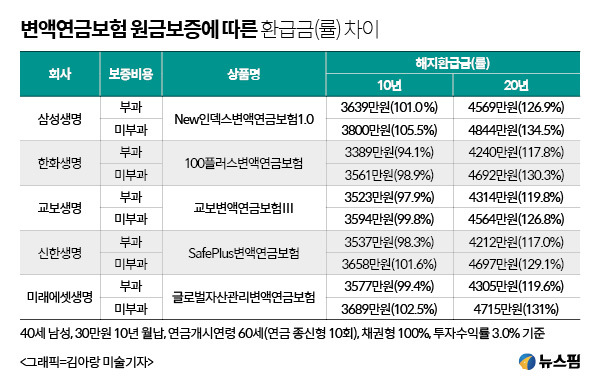

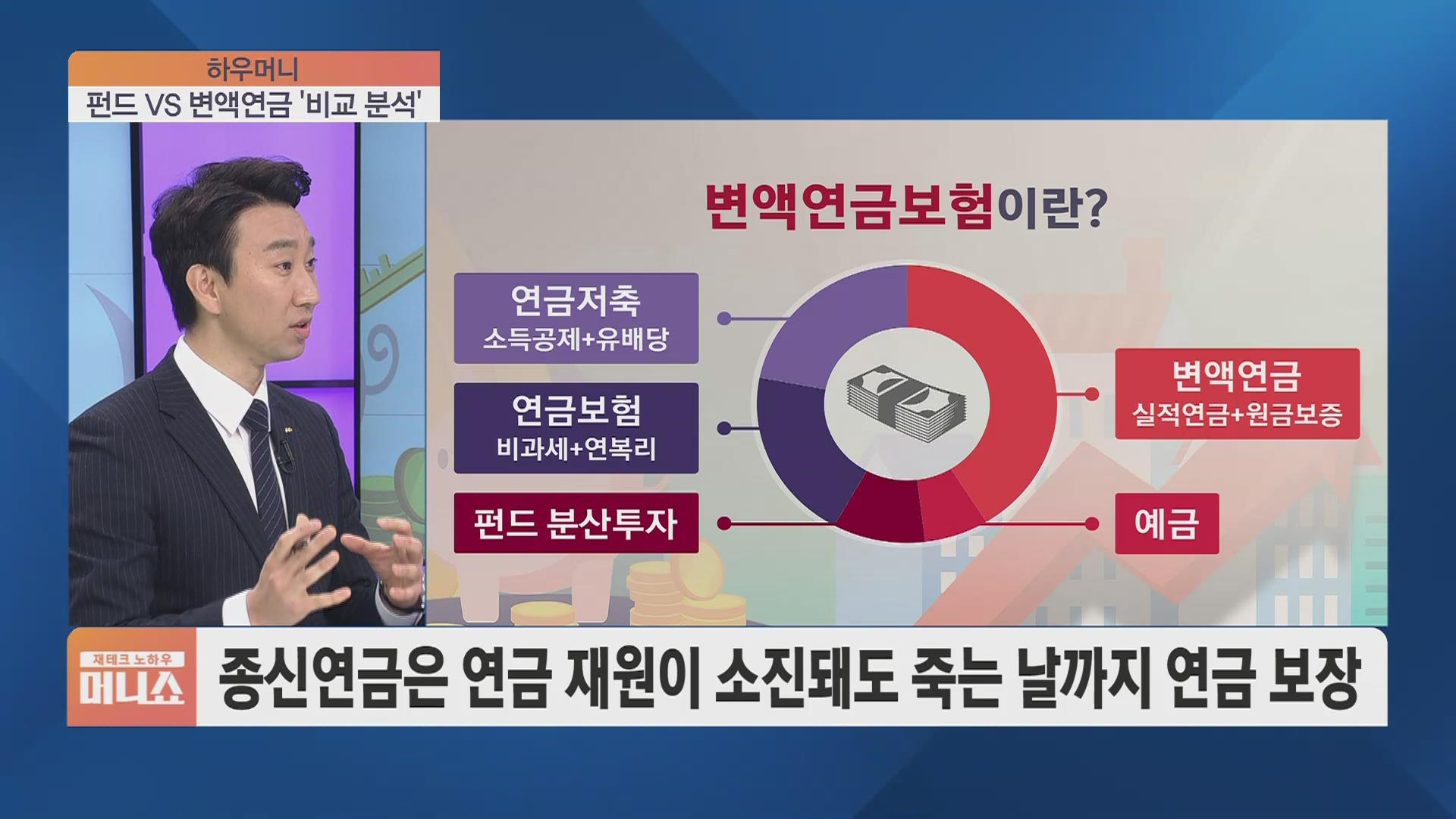

변액연금보험은 연금수령이 가능한 보험상품입니다. 일정 기간 동안 고객은 보험료를 지불합니다. 이렇게 쌓인 적립금을 가지고는 가입한 변액연금보험이 가지고 있는 다양한 펀드를 이용해 수익을 올리면서 은퇴 후 더 많은 연금액을 받을 수 있도록 한 연금보험 상품이 변액연금보험입니다. 변액연금보험에 쌓여가는 적립금을 다양한 펀드에 투자하도록 결정하는 것은 고객이 스스로 해야 합니다. 따라서 변액연금보험의 결과는 고객이 스스로 책임을 지게 되어 있습니다. 변액연금보험 상품에 가입할 당시의 자신감과 패기와는 달리 투자 결과가 나쁠 수 있습니다. 물론 일부 분들은 변액연금보험 펀드를 굉장히 잘 활용해서 많은 수익을 냈을 수도 있습니다. 하지만 일부 분들은 변액연금보험에 쌓여가는 적립금을 잘 관리하지 못해 손실을 보고 계실 수 있습니다. 변액연금보험은 연금수령이 가능한 보험상품입니다. 일정 기간 동안 고객은 보험료를 지불합니다. 이렇게 쌓인 적립금을 가지고는 가입한 변액연금보험이 가지고 있는 다양한 펀드를 이용해 수익을 올리면서 은퇴 후 더 많은 연금액을 받을 수 있도록 한 연금보험 상품이 변액연금보험입니다. 변액연금보험에 쌓여가는 적립금을 다양한 펀드에 투자하도록 결정하는 것은 고객이 스스로 해야 합니다. 따라서 변액연금보험의 결과는 고객이 스스로 책임을 지게 되어 있습니다. 변액연금보험 상품에 가입할 당시의 자신감과 패기와는 달리 투자 결과가 나쁠 수 있습니다. 물론 일부 분들은 변액연금보험 펀드를 굉장히 잘 활용해서 많은 수익을 냈을 수도 있습니다. 하지만 일부 분들은 변액연금보험에 쌓여가는 적립금을 잘 관리하지 못해 손실을 보고 계실 수 있습니다.

이렇게 시간이 흘러 퇴직해야 할 시기가 다가오자 사람들은 불안할 수밖에 없습니다. 15~20년을 납입해 변액연금보험의 펀드를 관리하고는 있었지만 생각보다 좋지 않은 수익에 자신감을 잃어가기도 합니다. 이런 경우에 수익이 언젠가는 좋아질 거라는 생각을 가지고 시간을 낭비하기보다는 저는 손해를 보고 해지를 하더라도 다른 상품으로 갈아타는 것을 추천합니다. 15~20년 전에 가입한 변액연금보험을 해지하면서 생긴 해지환급금을 가지고 부동산 투자를 할 수도 있습니다. 안정적인 예금 수익을 얻기 위해 예금에 가입할 수도 있습니다. 그런데 저는 오늘 기존 변액연금보험을 해지한 후에 다른 연금보험 상품에 가입하는 것에 대해서 이야기를 하려고 합니다. 기존의 변액연금보험을 해지하면서 지금까지 납입한 총 보험료보다 적은 해지환급금을 받을 수도 있으니 오늘 제가 쓴 글은 참고하시고 결정은 제가 알아서 해주셨으면 좋겠습니다. 이렇게 시간이 흘러 퇴직해야 할 시기가 다가오자 사람들은 불안할 수밖에 없습니다. 15~20년을 납입해 변액연금보험의 펀드를 관리하고는 있었지만 생각보다 좋지 않은 수익에 자신감을 잃어가기도 합니다. 이런 경우에 수익이 언젠가는 좋아질 거라는 생각을 가지고 시간을 낭비하기보다는 저는 손해를 보고 해지를 하더라도 다른 상품으로 갈아타는 것을 추천합니다. 15~20년 전에 가입한 변액연금보험을 해지하면서 생긴 해지환급금을 가지고 부동산 투자를 할 수도 있습니다. 안정적인 예금 수익을 얻기 위해 예금에 가입할 수도 있습니다. 그런데 저는 오늘 기존 변액연금보험을 해지한 후에 다른 연금보험 상품에 가입하는 것에 대해서 이야기를 하려고 합니다. 기존의 변액연금보험을 해지하면서 지금까지 납입한 총 보험료보다 적은 해지환급금을 받을 수도 있으니 오늘 제가 쓴 글은 참고하시고 결정은 제가 알아서 해주셨으면 좋겠습니다.

인기글

![[사설] 새나개 할머니 언제 오니 해피 세상에 나쁜 개는 없다 광양 애니멀즈 스킨십 터널 슬립리쉬 세상에 나쁜 개는 없다](https://say.chaor.kr/wp-content/plugins/contextual-related-posts/default.png "[사설] 새나개 할머니 언제 오니 해피 세상에 나쁜 개는 없다 광양 애니멀즈 스킨십 터널 슬립리쉬 세상에 나쁜 개는 없다")

오늘 이야기할 케이스에 대해서는 지난 몇 년간 비슷한 상담이 많이 들어왔습니다. 오늘은 비슷한 경우를 대표하는 하나의 예를 만들어서 말씀을 드리도록 하겠습니다. 30대 초반에 노후준비를 하려고 매달 50만원씩 12년 동안 변액연금보험에 납입하고, 지금까지 펀드를 변경하면서 나름대로 열심히 변액연금보험을 관리해온 55세 남성이 있다고 가정해봅니다. 이분은 매달 50만원씩 12년간 총 7,200만원을 납입하셨습니다. 1~2년 전에는 한국 증시가 너무 좋아서 한때는 원금 이상의 수익이 나기도 했지만 올해 다시 손실로 돌아서 오늘 기준으로 해지환급금은 6,500만원입니다. 이분은 이 돈을 잘 관리해서 10년 후인 65세에 종신형 연금으로 받고 싶다고 생각하고 있습니다. 이분은 앞으로 10년밖에 남지 않은 은퇴 시점에서 지금 가입한 변액연금보험이 얼마나 좋은 수익을 의문스럽게 생각하고 있습니다. 그래서 마음이 너무 불안해요. 이런 경우 나는 손해를 보더라도 해지를 하고 다음과 같은 상품에 일시불로 납입하는 것을 권장합니다. 제가 이전에도 설명했던 연금으로 받는다면 단리 5%의 수익을 보장해주는 연금 상품에 일시불로 가입하는 것입니다. 그러면 이렇게 됩니다. 오늘 이야기할 케이스에 대해서는 지난 몇 년간 비슷한 상담이 많이 들어왔습니다. 오늘은 비슷한 경우를 대표하는 하나의 예를 만들어서 말씀을 드리도록 하겠습니다. 30대 초반에 노후준비를 하려고 매달 50만원씩 12년 동안 변액연금보험에 납입하고, 지금까지 펀드를 변경하면서 나름대로 열심히 변액연금보험을 관리해온 55세 남성이 있다고 가정해봅니다. 이분은 매달 50만원씩 12년간 총 7,200만원을 납입하셨습니다. 1~2년 전에는 한국 증시가 너무 좋아서 한때는 원금 이상의 수익이 나기도 했지만 올해 다시 손실로 돌아서 오늘 기준으로 해지환급금은 6,500만원입니다. 이분은 이 돈을 잘 관리해서 10년 후인 65세에 종신형 연금으로 받고 싶다고 생각하고 있습니다. 이분은 앞으로 10년밖에 남지 않은 은퇴 시점에서 지금 가입한 변액연금보험이 얼마나 좋은 수익을 의문스럽게 생각하고 있습니다. 그래서 마음이 너무 불안해요. 이런 경우 나는 손해를 보더라도 해지를 하고 다음과 같은 상품에 일시불로 납입하는 것을 권장합니다. 제가 이전에도 설명했던 연금으로 받는다면 단리 5%의 수익을 보장해주는 연금 상품에 일시불로 가입하는 것입니다. 그러면 이렇게 됩니다.

위에서 언급한 55세 남성이 해지환급금 6,500만원을 가지고 ‘연금으로 수령 시 연단리 5%’를 보증하는 연금보험에 가입한 지 10년 후인 65세에 연금을 개시할 경우 매년 4,143,740원씩 평생 받을 수 있습니다. 좀 더 자세히 말씀드리면 6500만원을 가입하면 매년 5%에 해당하는 325만원씩 연금 기준 금액이 늘어나게 됩니다. 따라서 10년 후 65세가 되는, 즉 연금을 개시하는 시점에는 3,250만원의 수익이 늘어나고 해당 상품은 원래 가입한 6,500만원에서 3,250만원을 더한 9,750만원을 기준으로 연금을 지급합니다. 그리고 해당 연금액이 연 4,143,740원인 것입니다. 만약 이분이 90세에 사망한다면 총 1억360만원 정도의 연금액을 총 수령하게 됩니다. 이는 최초 가입한 6500만원의 160% 정도가 됩니다. 만약 100세에 사망할 경우 223%에 해당하는 약 1억4,500만원을 수령하게 됩니다. 만약 1년만 받고 66세로 사망한다면, 회사가 굴려놓은 평생연금 기준 금액인 97,500,000원에서 1회 수령한 4,143,740원을 제외한 나머지 금액을 유족들이 받게 됩니다. 위에서 언급한 55세 남성이 해지환급금 6,500만원을 가지고 ‘연금으로 수령 시 연단리 5%’를 보증하는 연금보험에 가입한 지 10년 후인 65세에 연금을 개시할 경우 매년 4,143,740원씩 평생 받을 수 있습니다. 좀 더 자세히 말씀드리면 6500만원을 가입하면 매년 5%에 해당하는 325만원씩 연금 기준 금액이 늘어나게 됩니다. 따라서 10년 후 65세가 되는, 즉 연금을 개시하는 시점에는 3,250만원의 수익이 늘어나고 해당 상품은 원래 가입한 6,500만원에서 3,250만원을 더한 9,750만원을 기준으로 연금을 지급합니다. 그리고 해당 연금액이 연 4,143,740원인 것입니다. 만약 이분이 90세에 사망한다면 총 1억360만원 정도의 연금액을 총 수령하게 됩니다. 이는 최초 가입한 6500만원의 160% 정도가 됩니다. 만약 100세에 사망할 경우 223%에 해당하는 약 1억4,500만원을 수령하게 됩니다. 만약 1년만 받고 66세로 사망한다면, 회사가 굴려놓은 평생연금 기준 금액인 97,500,000원에서 1회 수령한 4,143,740원을 제외한 나머지 금액을 유족들이 받게 됩니다.

정리해볼게요. 지금 가입한 변액연금보험을 가지고 연금을 받을 때까지 잘 굴려서 연금기준금액을 최대한 굴릴 수 있는 분이라면 가지고 계신 변액연금을 잘 관리해서 최대한 수익을 내면 됩니다. 하지만 누구나 후회하는 것처럼 이전에 가입한 변액연금 상품이 자신이 처음에 생각했던 것과 다른 느낌이기 때문에 계속 유지할지 고민하시는 분이라면 제가 오늘 말씀드린 것처럼 다른 상품에 가입해서 연금으로 활용해도 좋습니다. 물론 기존에 가입한 변액연금보험을 해지해서 생기는 손해는 어쩔 수 없습니다. 시간이 흘러 원금이 되기만을 기다리는 분이라면 그렇게 하셔도 됩니다. 하지만 변액연금보험은 투자성 보험상품으로 투자한 증시로 인해 시간이 지날수록 오히려 손해가 커질 수도 있습니다. 하지만 오늘 얘기한 상품으로 다시 가입하면 적어도 매년 단리 5%의 수익은 나게 됩니다. 오늘의 이야기는 이전에 가입했던 변액연금보험 때문에 마음고생을 하시는 분들에게 또 하나의 선택지가 될 만한 글을 쓴 것입니다. 선택은 각자가 판단을 하고 득실에 따라 결정을 하면 될 것 같아요. ^^ 정리해볼게요. 지금 가입한 변액연금보험을 가지고 연금을 받을 때까지 잘 굴려서 연금기준금액을 최대한 굴릴 수 있는 분이라면 가지고 계신 변액연금을 잘 관리해서 최대한 수익을 내면 됩니다. 하지만 누구나 후회하는 것처럼 이전에 가입한 변액연금 상품이 자신이 처음에 생각했던 것과 다른 느낌이기 때문에 계속 유지할지 고민하시는 분이라면 제가 오늘 말씀드린 것처럼 다른 상품에 가입해서 연금으로 활용해도 좋습니다. 물론 기존에 가입한 변액연금보험을 해지해서 생기는 손해는 어쩔 수 없습니다. 시간이 흘러 원금이 되기만을 기다리는 분이라면 그렇게 하셔도 됩니다. 하지만 변액연금보험은 투자성 보험상품으로 투자한 증시로 인해 시간이 지날수록 오히려 손해가 커질 수도 있습니다. 하지만 오늘 얘기한 상품으로 다시 가입하면 적어도 매년 단리 5%의 수익은 나게 됩니다. 오늘의 이야기는 이전에 가입했던 변액연금보험 때문에 마음고생을 하시는 분들에게 또 하나의 선택지가 될 만한 글을 쓴 것입니다. 선택은 각자가 판단을 하고 득실에 따라 결정을 하면 될 것 같아요. ^^

궁금하시면 네이버 톡톡 하세요! 궁금하시면 네이버 톡톡 하세요!

> 기존에 가입하신 변액연금보험에 대해 고민이 있으시거나 오늘 소개해드린 리폼방식에 관심있으신 분들은 위의 네이버 톡톡을 클릭하여 문의주세요 >> 기존에 가입하신 변액연금보험에 대해 고민이 있으시거나 오늘 소개해드린 리폼방식에 관심있으신 분들은 위의 네이버 톡톡을 클릭하여 문의주세요